Ens trobem sovint amb membres de comunitats de propietaris que per una raó o altra, no entenen totalment les liquidacions que els lliura l’administrador, fent difícil el control i supervisió per part d’aquests propietaris de les finances de la comunitat.

Les liquidacions que tenen l’obligació de presentar tots els administradors a la junta general ordinària anual, són l’eina perquè els membres de la comunitat puguin supervisar la situació econòmica de la comunitat i la feina de l’administrador.

En aquest article volem donar les claus bàsiques per a interpretar les liquidacions y indicar els aspectes essencials que tot propietari hauria de tenir controlats per assegurar que s’està fent una correcta gestió de les seves aportacions.

Liquidació ordinària i de fons de reserva

El primer que volem destacar és que el més habitual és que la comunitat disposi de dues liquidacions; l’ordinaria i la de fons de reserva.

La liquidació ordinària és on es comptabilitzen totes les despeses habituals de la comunitat, costos d’electricitat, neteja de l’escala, manteniment de l’ascensor, reparacions, etc.

El fons de reserva és obligada per llei i és un estalvi per la comunitat de cara a fer front a despeses relacionades amb la conservació i reparació de l’edifici.

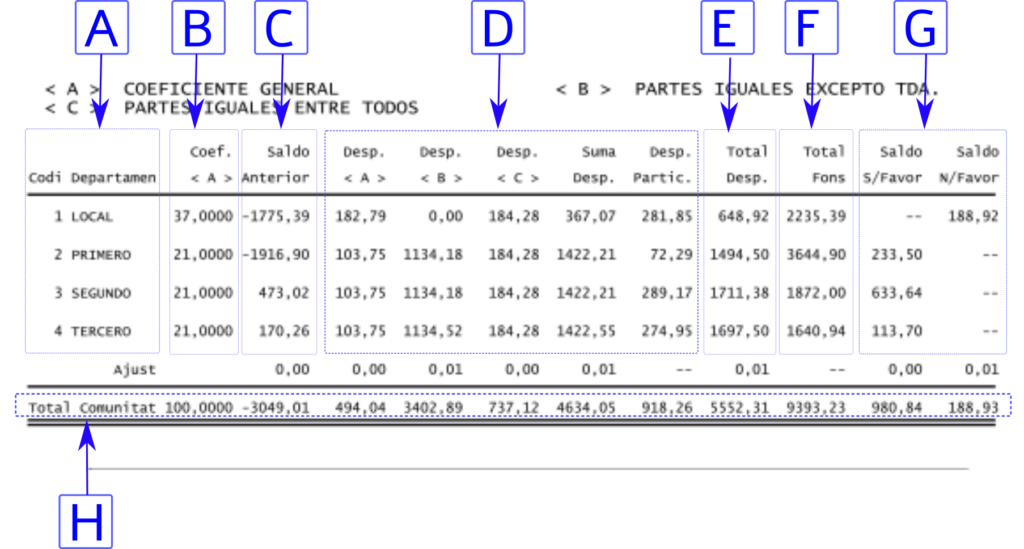

Documentació d'una liquidació

Aquesta columna llista totes les entitats que formin par de la comunitat. Cada una de les files de la taula de la liquidació mostra les dades per a una entitat concreta.

A la columna de coeficients (de vegades algunes liquidacions poden no incloure aquesta columna) es mostra el coeficient de participació en despeses de cada entitat.

Aquest coeficient es definit a l’escriptura de divisió horitzontal de la comunitat y no pot ser modificat a no ser que hi hagi voluntat unànime per a fer-ho.

La suma de tots els coeficients de totes les entitats de la comunitat ha de sumar sempre 100.

La columna amb el saldo de la liquidació anterior, llista el saldo final de cada entitat quan es va tancar el exercici anterior a la liquidació presentada.

En altres paraules, aquesta columna conté el resultat de les columnes marcades amb la G, on els saldos de la columna «Saldo N/Favor» (Saldo a nuestro favor o a favor del administrador) es mostra amb signe negatiu ja que es saldo que es deu l’adminstrador, i els de la columna «Saldo S/Favor» (Saldo a su Favor) es mostra com a positiu.

Aquestes columnes mostren el repartiment de les despeses de la comunitat per a cada entitat. Cada columna correspon a un mètode o coeficients de repartiment diferent. El repartiment de les despeses d’una comunitat, es per defecte per coeficients de propietat, però es pot adoptar per unanimitat altres mètodes de repartiment en funció del tipus de despesa. Cada un dels mètodes haurà d’estar reflectit a la columna corresponent.

Mostra la suma de totes les despeses atribuïbles a cada entitat.

Es el resultat de sumar per a cada entitat el valor de totes les columnes de la secció D.

La suma de tots els valors d’aquesta columna a de ser igual que el total de despeses de la comunitat durant el exercici.

Aquesta columna es d’especial importància i el seu contingut només pot ser verificat per cada un dels propietaris.

Conté el total de fons que el administrador a obtingut de cada una de les entitats.

Els propietaris haurien de comprovar que tots els pagament que han fet de rebuts durant l’exercici sumen el que apareix en aquesta columna. Si no fos així caldria fer una revisió de tots els pagaments comptabilitzats amb l’Administrador.

En aquestes columnes queden reflectits els saldos finals de cada entitat. El saldo es el resultat d’agafar el saldo del exercici anterior [C], sumar-hi tots els fons o pagaments realitzats per la entitat [F] i restar-li totes les despeses imputables a aquesta [E].

Si el saldo es positiu (A favor del propietari) es posa en la columna de «Saldo S/Favor» si es negatiu (A favor del Administrador) es posa a la columna de «Saldo N/Favor»

Suma el total de cada una de les columnes:

Altre documentació que complementa una liquidació.

És habitual que junt a la liquidació es proporcioni com a mínim un resum de les despeses de la comunitat per categoria de despesa.

En el cas de Finques Vidal Guichard proporcionem sempre un llistat detallat de totes les factures pagades per l’administrador amb una breu descripció de cada una d’elles perquè els propietaris puguin revisar tots i cada un dels pagaments realitzats.

Factors claus que els propietaris han de supervisar

Cal que els propietaris revisin el detall de les despeses imputades a la comunitat per a validar que totes aquestes siguin raonables i s’ajustin a les necessitats de la comunitat. En cas de dubte amb alguna de les despeses l’Administrador hauria de ser capaç de mostrar la factura o comprovant que justifiqui la despesa y el pagament realitzat.

A partir de la informació disponible al document de la liquidació, els propietaris haurien de comprovar que la suma de tots els rebuts pagats durant l’exercici al que pertany la liquidació coincideix amb el total de fons aportats que apareix a la liquidació.

Si les dades no coincidissin, caldrà aportar a l’administrador, els rebuts o comprovants de tots els pagaments fets durant l’exercici perquè aquest verifiqui que s’han comptabilitzat correctament.

En cas de que la comunitat faci el repartiment de les despeses fent servir mes d’un criteri, cal verificar que cada una de les despeses realitzades s’ha classificat segons la forma de repartiment establerta.